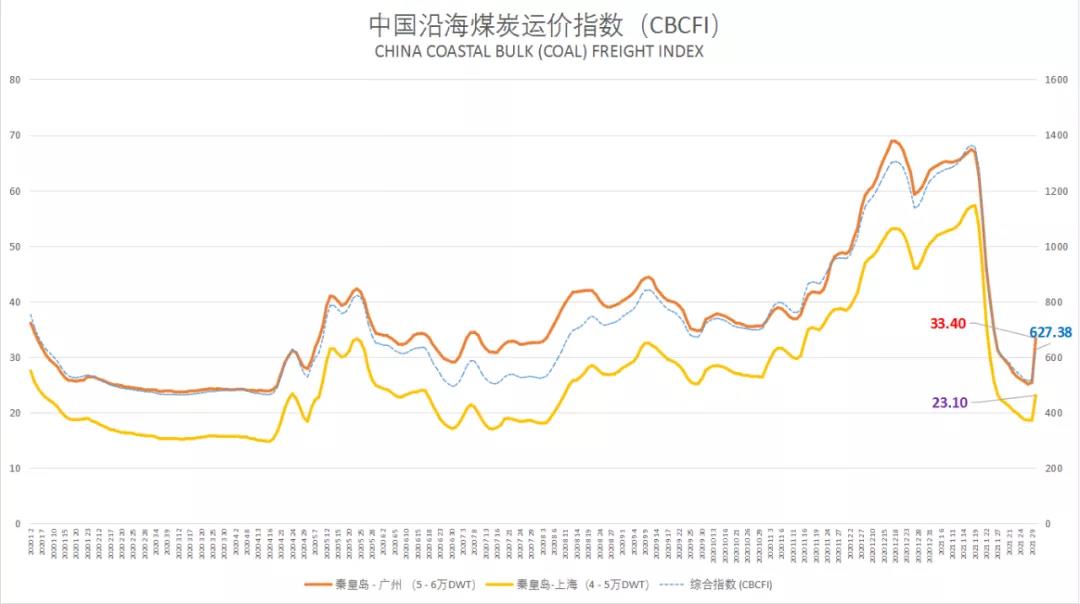

新年開工,沿海干散貨運(yùn)輸市場(chǎng)連續(xù)跳漲,煤炭、礦石、糧食、建材等貨盤不斷入市,市場(chǎng)活躍度明顯提升。節(jié)后兩天,沿海煤炭運(yùn)價(jià)指數(shù)中巴拿馬型船華南線漲幅約37%,大靈便型船華東線漲幅約22%,市場(chǎng)運(yùn)價(jià)快速恢復(fù)性上漲。

一、全國(guó)疫情高風(fēng)險(xiǎn)地區(qū)全部清零,助力中國(guó)經(jīng)濟(jì)再次起航

國(guó)內(nèi)疫情得到全面、有效控制,復(fù)工復(fù)產(chǎn)復(fù)業(yè)加強(qiáng),市場(chǎng)需求隨之快速恢復(fù)。2月11日-16日,全國(guó)日均發(fā)電量153.38億千瓦時(shí),春節(jié)節(jié)日期間同比增長(zhǎng)1.73%。

二、政策、開工、天氣等因素支撐,市場(chǎng)貨盤不斷釋放

政策方面,今年鼓勵(lì)員工春節(jié)就地過年,企業(yè)開工較往年明顯提前;以及三月初“兩會(huì)”保供影響,都將對(duì)市場(chǎng)帶來積極影響。

煤炭方面,由于短期水電出力依然有限,火電供給仍是市場(chǎng)供給主力,煤炭貨盤開始活躍;

砂建方面,隨著全國(guó)氣溫逐漸回暖,基建項(xiàng)目將集中迎來“開工潮”,鋼材、砂石、水泥需求將快速增加;

糧食方面,隨著飼料需求增長(zhǎng)表現(xiàn)積極;

天氣方面,3月份北方大風(fēng)、大霧天氣頻繁,船舶周轉(zhuǎn)效率下降;今年第1號(hào)臺(tái)風(fēng)“杜鵑”2月18日已生成,較去年的第1號(hào)臺(tái)風(fēng)“黃蜂”2020年5月12日才生成,時(shí)間早了很多。

三、澳煤進(jìn)口政策限制持續(xù)

受中澳關(guān)系影響,澳煤進(jìn)口政策限制目前仍然持續(xù),國(guó)內(nèi)低硫高卡煤的缺口無法補(bǔ)充,市場(chǎng)上結(jié)構(gòu)性缺貨的問題持續(xù)。澳洲煤礦企業(yè)對(duì)后期中澳煤炭貿(mào)易前景預(yù)期不樂觀,必和必拓公司已經(jīng)開始謀劃通過降價(jià)出售亞瑟山煤礦減少損失。

四、大宗商品價(jià)格上漲,助推貿(mào)易行情

大宗商品方面,節(jié)后國(guó)內(nèi)鐵礦石期貨明顯上漲,國(guó)際銅、鋁等金屬繼續(xù)創(chuàng)近年新高。市場(chǎng)分析普遍認(rèn)為,受經(jīng)濟(jì)復(fù)蘇、超寬松貨幣和財(cái)政政策等多重因素影響,大宗商品的“超級(jí)周期”或已開啟,助推貿(mào)易行情。

五、遠(yuǎn)洋巴拿馬型船市場(chǎng)火爆,兼營(yíng)船外放加速

春節(jié)假期,遠(yuǎn)洋巴拿馬型船、靈便船型市場(chǎng)向好,巴拿馬型船行情更是十分火爆,在大西洋市場(chǎng)和FFA的帶動(dòng)下,Panamax型、kamsarmax型和Post-Panamax型散貨船運(yùn)價(jià)暴漲,某些冰級(jí)船日租金甚至超過10萬(wàn)美元。市場(chǎng)參與者對(duì)2021年干散貨航運(yùn)市場(chǎng)前景預(yù)期相當(dāng)樂觀。

沿海兼營(yíng)運(yùn)力外放加速。據(jù)不完全統(tǒng)計(jì),截至2月18日,國(guó)內(nèi)五星旗兼營(yíng)船投放外貿(mào)比例已超過70%左右,沿海即期運(yùn)力供給明顯收緊。

六、船東信心開始恢復(fù),市場(chǎng)預(yù)期大幅抬升

中國(guó)船東協(xié)會(huì)散貨運(yùn)輸委員會(huì)2月19日發(fā)布了最新一期船東預(yù)期運(yùn)價(jià),主要船東對(duì)華南、華東航線周預(yù)期漲幅均值為15.6%,部分樂觀船東周預(yù)期漲幅達(dá)40%以上。隨著節(jié)后市場(chǎng)的快速反彈,船東對(duì)市場(chǎng)修復(fù)上漲的心理預(yù)期進(jìn)一步提升。

展望后市,2021年是我國(guó)“十四五”開局之年,全面建設(shè)社會(huì)主義現(xiàn)代化國(guó)家新征程開啟,宏觀政策的連續(xù)性、穩(wěn)定性、可持續(xù)性值得期待。根據(jù)目前各省已經(jīng)公布的情況,全國(guó)大部分省份設(shè)定的2021年GDP增速目標(biāo)在6%以上;其中湖北、海南設(shè)定的GDP增長(zhǎng)目標(biāo)最高為10%以上,2020年GDP增速前三位的西藏、貴州和云南2021年的目標(biāo)分別是9%以上、8%左右和8%以上。2020年GDP總量前十的省份中,除去湖北,河南、四川、福建和湖南的2021年GDP增長(zhǎng)目標(biāo)也均超過7%。

在經(jīng)歷了節(jié)前的非理性暴跌之后,預(yù)計(jì)節(jié)后在供需多種綜合因素疊加影響下,沿海干散貨運(yùn)輸市場(chǎng)將迎來快速修復(fù)行情。

粵公網(wǎng)安備 44030302001732號(hào)

粵公網(wǎng)安備 44030302001732號(hào)