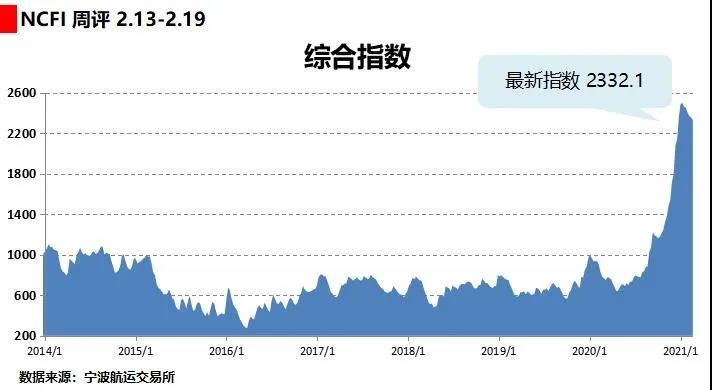

本周,寧波航運交易所發(fā)布的海上絲綢之路指數(shù)(簡稱“海上絲路指數(shù)”)之寧波出口集裝箱運價指數(shù)(NCFI)報收于2332.1點,較上周下跌1.1%。21條航線中有6條航線運價指數(shù)上漲,15條航線運價指數(shù)下跌。“海上絲綢之路”沿線地區(qū)主要港口中,5個港口運價指數(shù)上漲,12個港口運價指數(shù)下跌。

本報告期重點航線指數(shù)情況如下:

歐地航線:受春節(jié)假期因素影響,新增運輸需求較為平淡,部分航次繼續(xù)停航,因此供需面整體穩(wěn)定,節(jié)后市場運價小幅下跌。歐洲航線運價指數(shù)為3323.4點,較上周下跌1.1%;地東航線運價指數(shù)為2544.0點,較上周下跌0.6%;地西航線運價指數(shù)為3311.7點,較上周下跌2.5%。

北美航線:多數(shù)生產(chǎn)企業(yè)尚未恢復(fù)生產(chǎn)能力,班輪公司按計劃臨時縮減部分運力,節(jié)前留存貨源仍能使現(xiàn)有航次維持較高裝載率,市場訂艙價格保持平穩(wěn)。美東航線運價指數(shù)為1697.3點,較上周下跌0.1%;美西航線運價指數(shù)為2310.3點,較上周上漲0.4%。

中東航線:市場貨量低迷,班輪公司采取停航等措施控制運力規(guī)模,以期維持供求平衡,節(jié)后市場運價略有下跌。中東航線指數(shù)為1914.6點,較上周下跌1.9%。

本周印巴航線市場波動較大:

工廠生產(chǎn)能力恢復(fù)至節(jié)前水平需要一段時間,目前市場貨運需求不足。印巴航線運價指數(shù)為3225.2點,較上周下跌5.7%。

海上絲綢之路沿線地區(qū)主要港口運價指數(shù)變動情況如下:

東盟地區(qū):本周共計3個港口運價指數(shù)上漲,3個港口運價指數(shù)下跌。其中,寧波(中國)—新加坡(新加坡)運價指數(shù)環(huán)比下跌2.1%;寧波(中國)—巴生(馬來西亞)運價指數(shù)環(huán)比下跌2.1%;寧波(中國)—胡志明(越南)運價指數(shù)環(huán)比上漲1.6%;寧波(中國)—曼谷(泰國)運價指數(shù)環(huán)比上漲4.5%;寧波(中國)—林查班(泰國)運價指數(shù)環(huán)比下跌2.1%;寧波(中國)—馬尼拉(菲律賓)運價指數(shù)環(huán)比上漲8.5%。

歐洲地區(qū):寧波(中國)—康斯坦撒(羅馬尼亞)運價指數(shù)環(huán)比下跌2.1%。

南亞地區(qū):本周共計1個港口運價指數(shù)上漲,1個港口運價指數(shù)下跌。其中,寧波(中國)—那瓦西瓦(印度)運價指數(shù)環(huán)比下跌6.6%;寧波(中國)—皮帕瓦沃(印度)運價指數(shù)環(huán)比上漲3.0%。

西亞地區(qū):本周共計1個港口運價指數(shù)上漲,4個港口運價指數(shù)下跌。其中,寧波(中國)—伊斯坦布爾(土耳其)運價指數(shù)環(huán)比下跌1.0%;寧波(中國)—阿喀巴(約旦)運價指數(shù)環(huán)比上漲0.3%;寧波(中國)—捷達(dá)(沙特阿拉伯)運價指數(shù)環(huán)比下跌0.4%;寧波(中國)—達(dá)曼(沙特阿拉伯)運價指數(shù)環(huán)比下跌1.1%;寧波(中國)—迪拜(阿聯(lián)酋)運價指數(shù)環(huán)比下跌2.4%。

北非地區(qū):寧波(中國)—索科納(埃及)運價指數(shù)環(huán)比下跌0.9%。

東北亞地區(qū):本周共計2個港口運價指數(shù)下跌。其中,寧波(中國)—敖德薩(烏克蘭)運價指數(shù)環(huán)比下跌0.9%;寧波(中國)—新西伯利亞(俄羅斯)運價指數(shù)環(huán)比下跌1.2%。

粵公網(wǎng)安備 44030302001732號

粵公網(wǎng)安備 44030302001732號