VesselsValue聯合ViaMar公布的最新季度預測報告,顯示世界經濟正在回暖,但其速度和力度不及預期,讓市場整體保持謹慎。

綜述

新冠肺炎疫情、貿易戰和油價波動帶來的各種不確定性,是大家仍在關注的因素。

盡管近期船舶的新訂單有所增加,特別是在集裝箱船和油輪領域,但全球整體訂單量在下降, 并且訂單量很可能在2021年底觸底。

隨著新造船訂單增加,造船廠的利用率大幅升高。支撐這一現象的是全球各國中央政府放開的財政支持,以確保經濟活動的運行以及疫情后的海運需求。

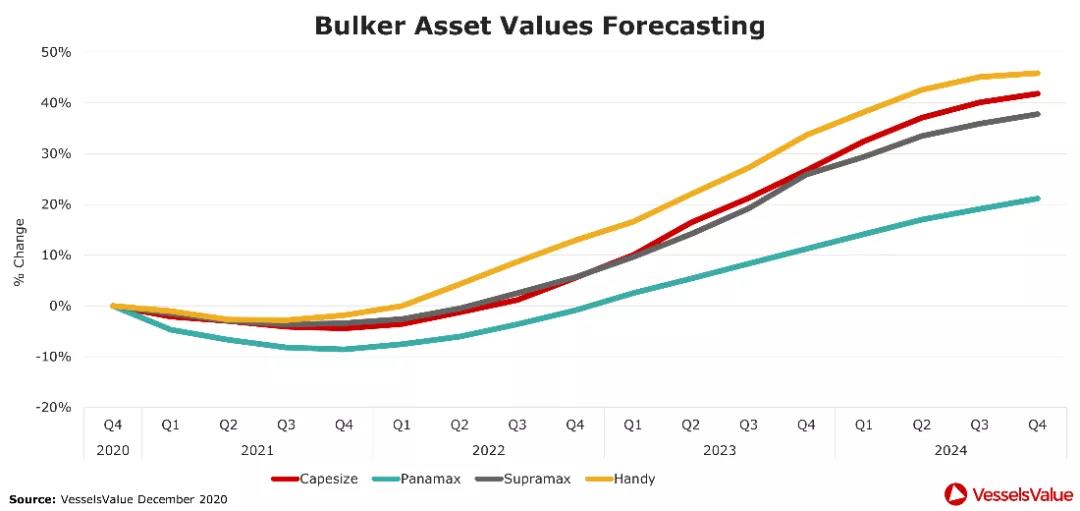

干散貨船

好望角型干散貨船租金在2020年10月份攀升至近34000美元/天的季度峰值,之后又在12月中旬降至10000美元/天左右的低水平。

由于監管政策的不確定性,在過去幾年里干散貨船的新造活動大幅減緩,我們預計要到2022年初新船訂單量才會回升。

目前新造船訂單與船隊比率接近6%,這是自2002年初以來的最低水平。

改裝的老舊超大型礦砂船(VLOC)逐步淘汰左右了近期的拆船市場,但隨著市場緊縮,拆船業務預計會下降。

預計2023年生效的IMO溫室氣體減排目標可能會對運力供應造成重大影響。

我們推斷好望角型船租金將有所上漲。到2023年,好望角型散貨船的平均租金將達到30000美元/天。

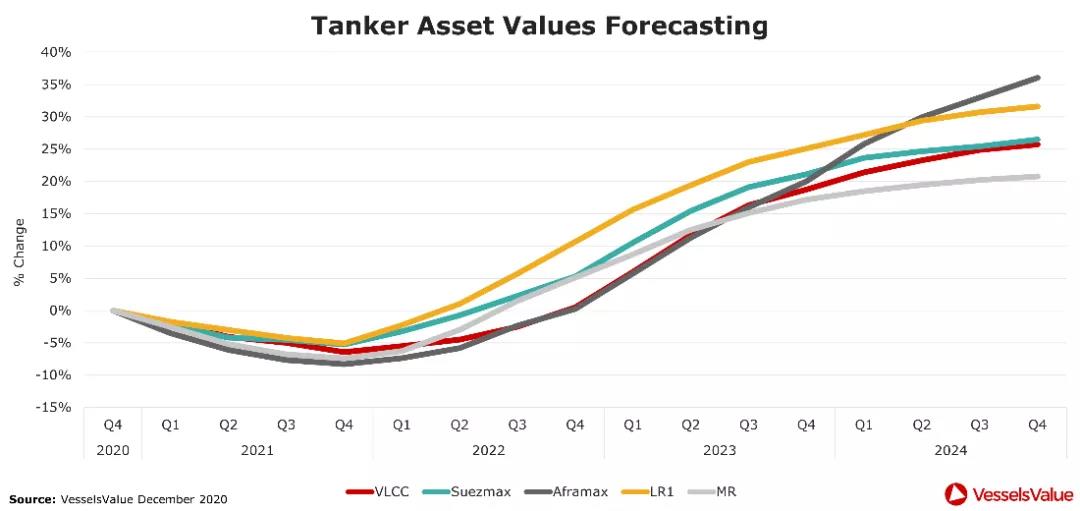

油輪

產油國家仍然面臨著低油價的挑戰,尤其是新冠肺炎疫情大流行造成的低需求影響。

東方國家的交通運輸和工業需求正接近疫情前的水平,而西方國家則受到抗疫措施升級的影響,這些措施可能將持續到新的一年。

油輪的收益在2020年下半年一直低迷。我們預計2021年的租金會有所提高,但是上半年的租金可能仍面臨一些挑戰;在2022年和2023年,油輪租金將持續走強。

預計2023年生效的IMO溫室氣體減排目標可能會對運力供應造成重大影響。

我們的噸海里計算結果顯示,2020年油輪市場運量有所下降。不過,2021年和2022年應該會恢復強勢增長。而這一市場的反彈是新冠肺炎疫情之后物流恢復正常,以及運輸燃料的需求隨之增長的結果。

工業活動和消費需求的增長回歸是經濟積極發展的基石。海上和陸上的石油庫存已從高位回落,對進口需求的威脅也相應減小。

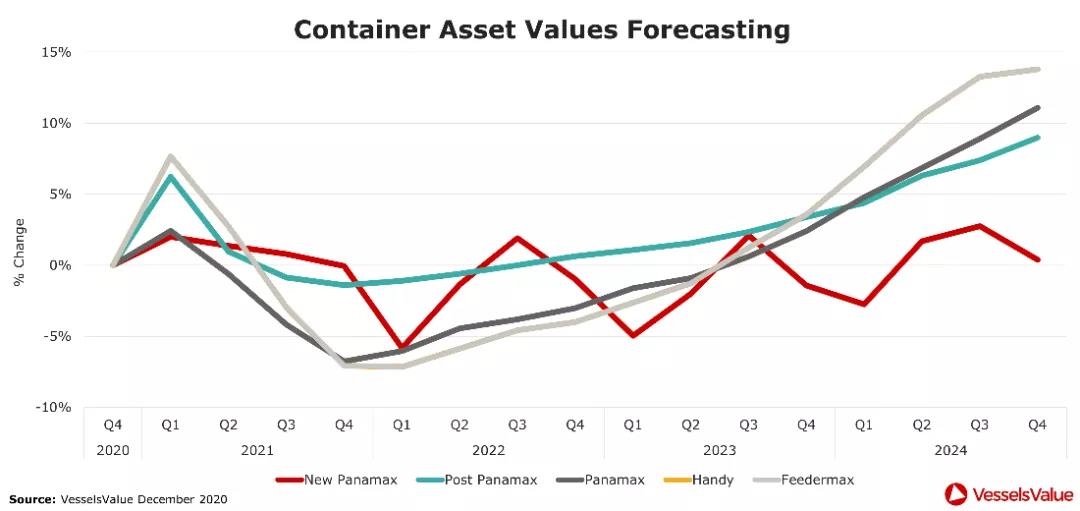

集裝箱船

集裝箱船的運價目前處于2015年以來的最高水平。

預計2021年歐盟的7500億歐元復蘇基金將提振經濟,而疫苗的推行將是支持歐洲經濟復蘇的另一層保障。

2021年,集運市場將會迎來復蘇,預計箱海里需求量將增長約6.5%,2022年預計增長4%。

近期新船訂單的增加使2023年超大型集裝箱船(ULCV)的交付量達到近60萬標箱。

2020年,集裝箱船拆除總量占船隊的0.5%左右,但隨著收益增加,預計2021-2022年的拆船活動將減少。我們預計2023年隨著IMO溫室氣體減排新規的生效,船舶拆除量將略有增加。

2008年經濟危機之后,許多老舊的集裝箱船進行了船型優化改造以適應低速航行,這些船已經符合IMO的要求。

預計集裝箱船運力供應將在未來兩年增加,但運力增長低于2020年。

集裝箱船的收益預計在2021年有所疲軟,而在2022-2023年將恢復快速增長。

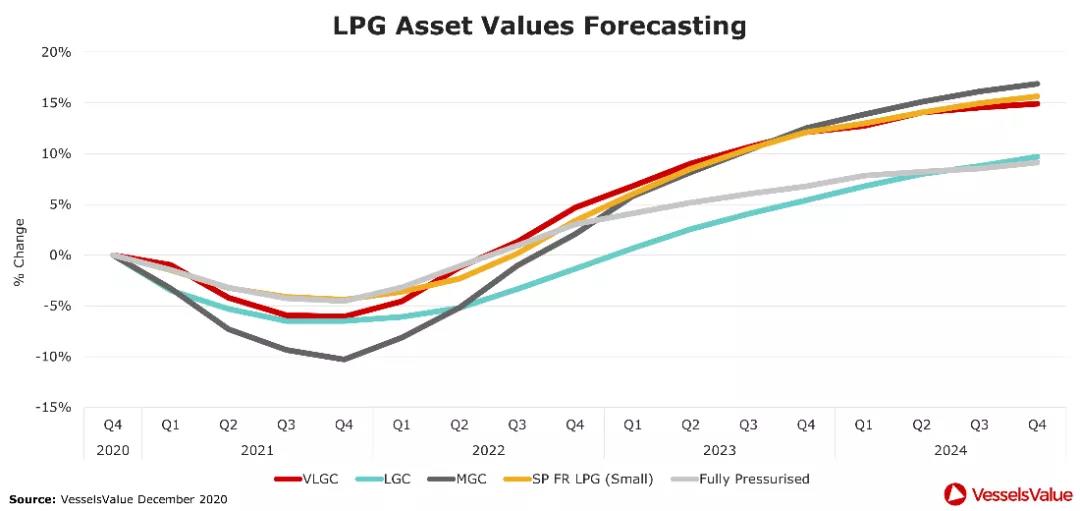

液化石油氣船

不斷上漲的原油價格再次使液化石油氣成為更具吸引力的石化原料補給。受美國出口(主要是對亞洲)約10.5%的增長推動,超大型液化石油氣船(VLGC)2020年第四季度收益豐厚,高達250萬美元。巴拿馬運河通航延誤的加劇也給收益帶來了支撐。

此外,阿爾及利亞和特立尼達的氨氣產量增加,也增加了氣體船氨氣運輸的需求。

由于歐洲工業活動增加,歐洲丁二烯出口疲軟。靈便型船舶的收益保持在約65萬美元/月,而1萬立方米的液化石油氣/乙烯船(LPG/E)的收益約為42.5萬美元/月。

以丙烷為燃料的主發動機正在成為超大型液化氣船(VLGC)和中型液化氣船(MGC)新造船舶的“新寵”。

隨著2021年全球從疫情中復蘇,以及中東石油產量的增加,預計液化石油氣的出口量會更多。2021年美國液化石油氣的出口量預計與2020年持平,而2022年和2023年將再次上升。

2021年超大型液氣船(VLGC)的運量增長看起來會有些疲軟,但很可能將隨著運力的穩定增加而增長。

除液化石油氣外,大型液氣船(LGC)和MGC船可能會對不斷擴大的氨氣貿易提供更多支持。原油價格上漲將刺激歐洲和亞洲使用液化石油氣作為乙烯的生產原料。

由于美國繼續出口(主要是向亞洲)乙烯,以及丙烯貿易的復蘇(也可能來自大西洋市場),預計石化氣體的運輸需求將保持高位。

預計近期拆船活動有所減緩,新船建造活動預計從2022年開始回升。

粵公網安備 44030302001732號

粵公網安備 44030302001732號